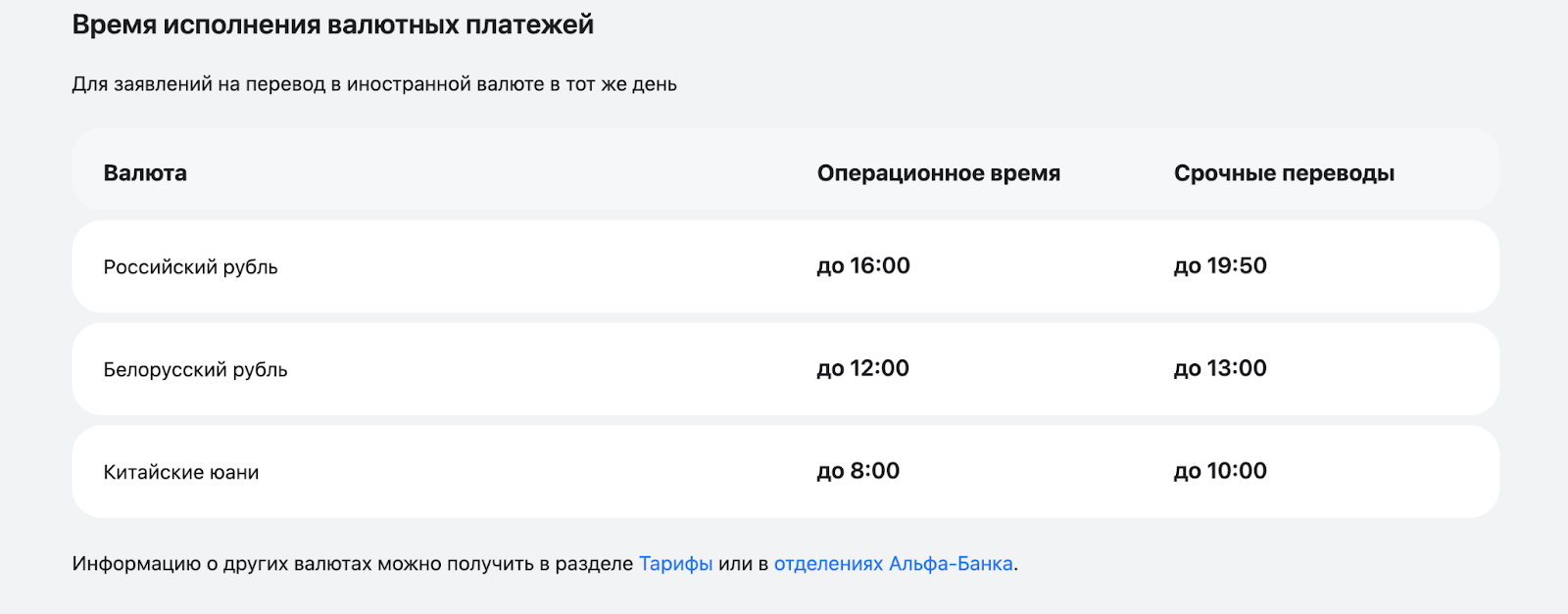

Еще несколько лет назад трансграничные денежные переводы с применением системы SWIFT были привычным и незаменимым инструментом для работы с иностранными партнерами, оплаты покупок физическими лицами. В 2024 году эта система в России практически недоступна. Однако проводить международные платежи по-прежнему нужно.

Как в 2024 году осуществить SWIFT-перевод за границу? Возможность проведения транзакций все еще есть. В статье рассмотрим, какие возможны варианты, их плюсы и минусы.

Что такое SWIFT, почему российские финансовые организации лишились возможности проводить международные транзакции

SWIFT — это система, через которую передают зашифрованные финансовые сообщения. Она действует во всем мире и обеспечивает безопасную передачу информации о платеже между организациями. Ее основали в 1973 году, а вскоре система стала международным стандартом финансовых переводов

SWIFT не осуществляет сами платежи, а только передает данные о них.

Система SWIFT: принцип работы

Каждый банк или финансовое учреждение, которое участвует в системе SWIFT, получает уникальный SWIFT-код или BIC. Он состоит из 8 или 11 символов и помогает точно определить банк, в который нужно перевести деньги.

Взаимодействие между финансовыми организациями в SWIFT проходит через специальные каналы связи. Банк, который переводит деньги, отправляет сообщение в SWIFT-сеть, а она маршрутизирует его к организации, в которой открыт счет у получателя денег. У сети SWIFT высокие стандарты безопасности, включая шифрование и аутентификацию, чтобы защитить данные от несанкционированного доступа.

Человек или организация, которым нужно перевести деньги, подает заявку в своем банке. Он проверяет наличие средств и правильность предоставленных данных. Затем банк, который отправляет деньги, формирует SWIFT-сообщение, содержащее информацию о переводе: сумму, валюту, сведения о получателе и его SWIFT-код. После отправления сеть зашифровывает сообщение и передает его в банк, в котором открыт счет получателя. Если все верно, средства зачисляются. Обе финансовые организации уведомляют своих клиентов о статусе платежа.

Для проведения SWIFT-платежа от клиента обычно необходимо предоставление следующих данных:

- SWIFT-код банка-получателя — уникальный код, идентифицирующий финансовую организацию.

- Номер счета получателя — стандартный банковский номер счета, на который будут зачислены деньги.

- Имя и адрес получателя — полные сведения о человеке или компании, которые получают средства.

- Сумма и валюта перевода — точная сумма, которую нужно перевести, и валюта, в которой будет осуществлен перевод.

- Назначение платежа — краткое описание, для чего предназначен перевод.

Санкции, которые ввели в 2022 году, отключили многие финансовые организации в России от системы SWIFT. Банки, попавшие под ограничения, не могут обменяться финансовой информацией с зарубежными, что делает невозможным уведомление банка-получателя о том, кому и сколько денег нужно перевести.

В первую очередь под ограничительные меры попали такие финансовые организации, как ВТБ, «Россия», «Открытие», «Новикомбанк», «Промсвязьбанк», «Совкомбанк» и ВЭБ.РФ. Впоследствии санкционные списки расширили: к ним добавили МКБ, «Сбербанк», «Т-Банк», «Россельхозбанк» и другие. А, например, «Альфа-Банк», «Инвестторгбанк», «Дальневосточный банк» и другие не были отключены от SWIFT, но их включили в SDN-лист США, поэтому они не могут проводить международные переводы (это список организаций, с которыми американским гражданам и компаниям вести дела запрещено).

Плюсы и минусы системы SWIFT

Самым большим плюсом системы стала популярность: к ней подключено огромное количество стран и организаций, она работает с большинством мировых валют. Система проста в использовании: перевести деньги зарубежному партнеру можно даже со смартфона, не посещая лично отделение банка. До недавнего времени несомненным плюсом считались относительно низкие комиссии, что существенно при регулярных переводах крупных сумм.

К минусам (до введения санкций) относили время, которое нужно, чтобы контрагент получил деньги. Средства приходили через 1–3 дня. Сейчас же SWIFT-перевод даже неподсанкционными российскими финансовыми организациями может растянуться на несколько недель, а иногда и вернуться спустя продолжительное время.

С отключением от SWIFT и внешними ограничениями столкнулись не только российские финансовые структуры, что стало существенным минусом системы.

Отключение от SWIFT для российских банков — принцип действия

Отключение от системы SWIFT и наложение санкций — это сложный процесс, который включает в себя как технические, так и юридические аспекты. SWIFT — это частная компания, и отключение банков, небанковских финансовых организаций проводят по запросу правительств или международных организаций.

После объявления о наложении санкций и опубликования списка банков и финансовых учреждений, которые подлежат отключению от SWIFT, выполняют такие действия:

- SWIFT получает список финансовых организаций, которые должны быть отключены, и организует это отключение на уровне своих серверов и программного обеспечения.

- Удаление доступа: изменение учетных записей, удаление прав доступа и блокировка всех сообщений, отправляемых этими организациями.

- На техническом уровне блокируют IP-адрес и учетные записи, связанные с отключенными банками. Это означает, что эти организации больше не могут отправлять или получать сообщения через систему SWIFT, что включает в себя финансовые транзакции и другие формы обмена информацией.

Банкам и компаниям после отключения в данном случае нужно искать альтернативные способы проведения международных платежей. Это может включать использование других систем, например, китайской CIPS, или разработку собственных решений. Компании и физические лица как альтернативный вариант часто выбирают услуги платежных агентов.

Какие последствия для россиян и финансовых организаций связаны с отключением от SWIFT

SWIFT — это только удобная и популярная система обмена финансовой информацией. Поэтому при отключении лишь от системы, но незаблокированном корреспондентском счете и возможности проведения операций по нему, финансовая организация может по-прежнему проводить международные транзакции.

Однако при этом организациям нужно найти другой способ передачи финансовой информации. Здесь есть различные варианты: от простого звонка между операторами банков до внедрения и разработки собственной системы.

В перспективе, возможно, так и будет, но сейчас ограничения делают международные переводы очень долгими и достаточно дорогими. Кроме того, снижается их надежность, поскольку заграничные банки могут заморозить средства, опираясь на антиотмывочный закон. Сейчас для российских компаний это существенная проблема. В этой ситуации оптимальным решением для многих становится обращение к платежным агентам. Они предлагают быстрые переводы с относительно небольшими комиссиями. Надежность таких переводов повышается из-за посредников в цепочке, которые зарегистрированы в неподсанкционных юрисдикциях.

Какие финансовые организации в России сейчас используют систему SWIFT

На 01.09.2024 с системой SWIFT все еще могут работать такие финансовые учреждения, как «Газпромбанк», «ЮниКредит Банк», «ОТП Банк», «Солид Банк», «Интеза» и другие. Они не под санкциями и теоретически могут пользоваться международной сетью обмена финансовой информацией, проводить зарубежные транзакции.

Однако на практике российские финансовые организации, которые не затронули санкции, сталкиваются с различными проблемами при выполнении переводов в долларах США и евро через SWIFT. Это связано с тем, что иностранные банки-корреспонденты часто отказывают в сотрудничестве российским финансовым организациям или вводят различные ограничения на сделки. Кроме того, зарубежные финансовые организации, которые принимают переводы, усилили контроль за денежными потоками из России, что привело к задержкам и дополнительным проверкам. Поэтому даже те банки, которые оказывают услугу SWIFT, сейчас не могут гарантировать ни точные сроки, ни получение денег иностранным партнером.

Из-за всех этих сложностей российские финансовые учреждения вынуждены повышать комиссии за операции через SWIFT или устанавливать лимиты на такой перевод, чтобы уменьшить нагрузку на свои системы и снизить риски.

Через какие неподсанкционные банки России возможно перевести деньги

Сейчас относительно надежными для международных переводов в основном остались дочерние финансовые организации западных банков (например, «Ситибанк», «ЮниКредит» и «Райффайзен Банк»).

Но при работе с любым из них клиент столкнется с множеством нюансов.

Так, открыть новый счет в «Ситибанке» в 2024 году нельзя. Но если вы стали клиентом этого банка давно, у вас открыт валютный счет, то можно попробовать перевести деньги иностранным партнерам.

Стать клиентом «ЮниКредит Банка» можно, но для перевода вам понадобится карта с премиум-тарифом, который будет стоить от 1500 рублей ежемесячно.

«Райффайзен Банк» не выставляет дополнительных условий, но перевести может не менее 20 000 долларов США и то, только клиентам, которые подключили пакет услуг «Премиальный», «Премиальный 5» до 28.02.2023. При этом комиссия — 2% от суммы перевода, но не более 1000 долларов, если производить платеж онлайн. Если посетить отделение банка, то перевести нужно не менее 10 000 долларов США, но при этом комиссия вырастет до 3%.

Однако многие банки, хотя и находятся под санкциями, достаточно успешно переводят валюту в дружественные страны: Казахстан, Армению, Таджикистан, Беларусь. Это важно, даже если необходим перевод в ЕС или США, так как открывает возможность воспользоваться услугами платежного агента, зарегистрированного в этих странах, или открыть в их банках валютный счет.

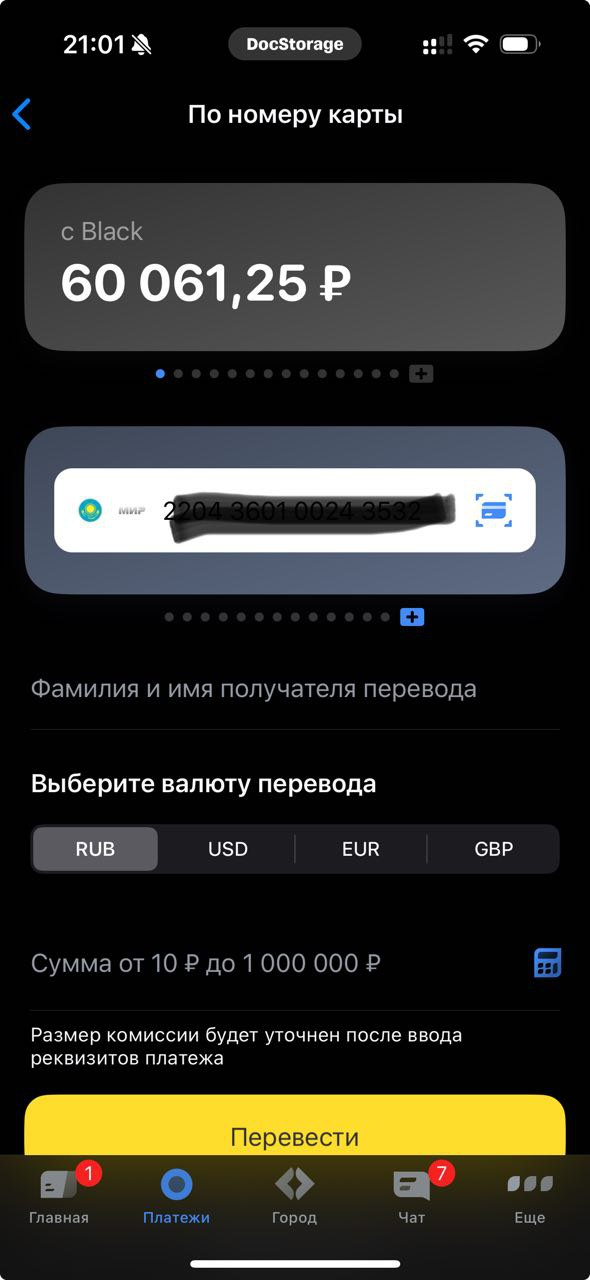

Например, «Т-Банк» переводит деньги по номеру карты на счета казахстанского банка ВТБ. В месяц можно без комиссии переводить около 20 тыс. руб. Перевод проводят через российскую систему «Мир». По реквизитам можно перевести тенге, но важно не забывать, что Банк России ограничил сумму перевода одним миллионом долларов и его эквивалентом в любой валюте для резидентов и нерезидентов за месяц.

В «Т-Банке» есть услуга по переводу юаней в Китай, но перевести деньги на свой счет или родственника в китайском банке нельзя. Комиссия за такой перевод составит 120 юаней и не зависит от суммы. При этом, если нужно перевести деньги в европейский или американский банк, не нужно спешить отказываться от этого варианта. Потому что если у вас открыт счет у европейского или американского брокера, то у них часто есть банк в КНР, с которым они взаимодействуют. В результате схема выглядит так: вы переводите юани в банк КНР вашего европейского брокера, а он переводит юани на ваш счет у брокера в ЕС.

По такой схеме работает брокер IB. Он взаимодействует с Гонконгским банком. В результате такого SWIFT-перевода можно пополнить юанями свой счет в Америке. Изначально юани можно купить за российские рубли на Московской бирже.

Кроме «Т-Банка», в партнерстве с крупными иностранными брокерами работают «Финам» и БКС.

«Газпромбанк»

В банке не проводят переводы через систему Свифт в долларах США. В евро перевод возможен, но сам банк не рекомендует этого делать, так как не может дать гарантий безопасности перевода и его сроков. Иностранный банк может попросту заморозить средства, в результате ни российский клиент не сможет их вернуть, ни зарубежный партнер получить.

Через «Газпромбанк» можно осуществить перевод денег в юанях, но только в том случае, если банк-корреспондент находится на территории материкового Китая и работает с Bank of China. Оформить операцию можно только в самом банке: переводы через приложения недоступны.

Кроме обозначенных ограничений, комиссии за перевод в евро достаточно высокие. Перевести можно сумму от 20 000 евро с комиссией в 3%, для VIP-клиентов — 1%.

При переводе суммы, эквивалентной 5000 долларов США, банк, скорее всего, запросит документы, которые подтвердят происхождение денег.

Для юридических лиц перевод будет еще дороже, так как, кроме комиссии, необходимо будет оплатить процедуру валютного контроля (проверку соответствия проводимой операции законодательству).

Стоимость такой проверки составит 3% от суммы, которая фактически должна поступить на счет зарубежного получателя.

«Кредит Европа Банк»

Финансовая организация не попала в санкционные списки, поэтому услуга Свифт доступна. Перевести деньги можно в евро, швейцарских франках и других валютах. Операции по переводу доступны только для клиентов банка. При переводе долларов или евро комиссия составит 3% от суммы. Перевести меньше 5000 евро или 10 000 долларов нельзя. При переводе денег в этих валютах посещение отделения банка обязательно. При переводах в других валютах комиссии чуть меньше, возможна организация переводов через мобильное приложение или интернет-банкинг.

Гарантий не предоставляют: как отнесется иностранный банк к переводу денег из России неизвестно. Комиссия за валютный контроль — 3% для юридических лиц и 0% для физических.

«ОТП Банк»

У венгерского банка OTP Group в России есть дочерняя организация «ОТП Банк», которая хотя и с ограничениями, но предлагает услугу SWIFT-перевода своим клиентам.

Основной минус — блокировка переводов в долларах США. В евро Свифт доступен в пределах от 150 до 1000 евро с комиссией 3%. SWIFT-переводы в других валютах проводят без ограничений с комиссией от 0,7% для премиум-клиентов до 1% для всех остальных. Валютный контроль в «ОТП Банк» для юридических лиц обойдется значительно дешевле: от 0,1%. Через приложение банка организован доступ к переводам с ограничением в 5 миллионов рублей, через отделение — без ограничений. Но в банке комиссия составит 5%.

Особые условия «ОТП Банк» предлагает юридическим лицам, которые открыли счет в валюте. Для таких клиентов доступна услуга SWIFT-переводов в евро, злотых, юанях, фунтах и других валютах с комиссией в 0,12%. За конвертацию банк комиссию не взимает. Однако «ОТП Банк», как и другие российские банки, не дает гарантий и предупреждает, что в сложившихся обстоятельствах банк-получатель может отказать в переводе или заморозить средства.

Когда надо ставить на учет валютный контракт

На учет контракт ставят, если его заключили:

- на экспортную сделку на сумму в 10 миллионов рублей и более;

- на импорт на сумму 3 миллиона рублей и более.

Сумма контракта в иностранной валюте рассчитывается по курсу ЦБ.

После постановки на учет организация должна своевременно предоставлять все необходимые документы по исполнению контракта (документы подтверждающие ввоз или вывоз товаров из России, выполнение работ и другие).

Платежные агенты

Наиболее надежный способ перевести деньги сейчас — воспользоваться услугами платежного агента или посредника. Это компании, которые могут обеспечить относительную надежность и скорость переводов за границу или получение их из-за рубежа. Такие организации специализируются на трансграничных финансовых операциях, сотрудничают с юридическими лицами ближнего зарубежья, зарегистрированными в юрисдикциях стран, на которые не распространяются санкции.

Обращаясь в российский банк, потребуется заплатить за перевод, потерять деньги на конвертации. При этом не гарантии, что средства не «зависнут» в системе. И даже если деньги со временем вернут, комиссию за непроведенный перевод банк все равно удержит. Обращаясь к агенту, можно быть уверенным, что средства пойдут через ту страну, у банков которой нет проблем со SWIFT-переводами. В результате деньги к получателю придут быстро, удастся успешно завершить сделку.

Посредники могут предложить:

- Альтернативу SWIFT-переводам (криптовалюту, другую платежную систему, которая не работает со SWIFT).

- Более выгодную конвертацию валюты.

- Консультации по юридическому оформлению и проверке на соответствие международным правовым актам и местному законодательству финансовых операций.

- Полное сопровождение сделки, оформление всех документов.

- Надежность и безопасность трансграничных финансовых операций. Фактически переводами будут заниматься зарубежный партнер и юридическое лицо, зарегистрированное на территории дружественной страны, которая не находится под санкциями.

Заключение договора с посредником сделает услуги по переводу дороже. Однако сейчас лучше немного переплатить, чем получить «зависший» на неопределенный срок платеж. Также есть риск столкнуться с недобросовестным посредником. При выборе платежного агента желательно провести тщательный анализ рынка и убедиться в его надежности.

Компания mtPRO — это сервис международной оплаты с собственными юридическими лицами в нескольких странах, что обеспечивает грамотную цепочку транзакций и качественное сопровождение сделок.Мы можем помочь в решении таких задач, как оплата международных платежей, западных сервисов, услуг зарубежной компании в полном соответствии с законодательством России. Мы используем в работе собственную цепочку из юридических лиц при международном движении денежных средств, что обеспечивает полную конфиденциальность и надежность при совершении сделок и финансовых операций. Наша компания обеспечит легальное осуществление международных переводов при покупке зарубежных товаров, оборудования и программного обеспечения, поможет перевести деньги как в Россию, так и в другие страны.